Nuestro Presupuesto Julio 2018

Nuestro Presupuesto: Julio 2018

Cada mes estaremos reportando el presupuesto de gastos dividido en unas categorías predefinidas. De esta forma mantenemos transparencia de nuestros gastos mensuales para ilustrarle a ustedes el paso a paso para cumplir nuestras metas. Este es un ejemplo práctico y concreto para demostrar que los cambios que hacemos ahora poco a poco van alcanzando una masa crítica para poder alcanzar nuestras metas financieras.

Cómo leer este reporte

Vamos a ilustrar nuestros gastos mensuales de forma de porcentajes, ya que todavía no es tiempo de enseñar nuestros dólares y centavos por ciertas razones. Además de nuestros gastos mensuales, también expondremos nuestros porcentajes de cómo estamos alcanzando nuestras metas tanto a corto como a largo plazo. De esta forma le enseñamos a ustedes los lectores cuál es nuestro progreso y vean cómo estamos logrando nuestra libertad financiera.

Cómo preparamos este reporte?

Primero que todo, hacemos un presupuesto. Puedes utilizar herramientas electrónicas como Personal Capital o Mint, o puedes hacerlo a mano.

Dividimos nuestros gastos en las categorías más comunes para nosotros, y agrupas la mayoría de nuestros gastos en estas categorías para simplificar los porcentajes, ya que creemos que simplificar es más eficiente. De esta forma, tan sólo dedicamos unos 30 minutos mensuales para cuadrar nuestro presupuesto y actualizar nuestras metas. Al final del mes, pasas las categorías donde quieras que las tengas anotadas a estas tablas y tienes estos resultados. Estaremos haciendo esto de forma mensual para que sigan viendo los patrones y tendencias de nuestras finanzas.

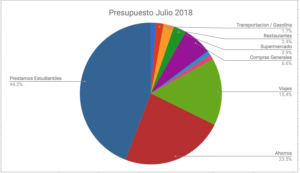

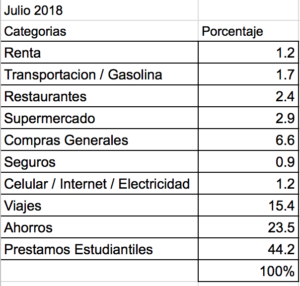

Nuestro Gastos: Julio 2018

Desglose de Presupuesto:

Renta

Vivimos en un lugar con un alto costo de vida, por eso el alto porcentaje de nuestros costo de presupuesto. Los expertos recomiendan que debes dedicar de un 20-33% de tu presupuesto a vivienda y sus costos asociados.

Nos mudamos a un apartamento nuevo donde el costo de renta es considerablemente más bajo que el anterior. Este mes incluye el primer mes gratuito, por tanto nuestro gasto en rentas es tan bajo. Pero inclusive con el proximo pago mensual resultara en un 19% menos en comparación a nuestra renta anterior.

Transportacion / Gasolina

Este es parte de nuestro costo de transporte, gasolina y mantenimiento a nuestros vehículos. Tratamos de utilizar el automóvil lo más mínimo posible, ya que vivimos en un lugar con buen transporte público.

Este mes el costo de transportación fue mas bajo. Gracias a nuestro apartamento nuevo, podremos bajar el costo de transportación aproximadamente 10% gracias a distancia y peajes.

Más adelante estaré escribiendo un artículo de cómo comprar la mejor póliza para tu vehículo.

Restaurantes

Aquí incluimos los gastos en comidas no son preparadas en nuestras casa. Creemos en comer afuera 1 vez en semana para poder compartir y experimentar nuevos lugares. Este mes fue un poco más promedio de nuestros gastos mensuales.

Supermercado

Gasto mensual de las compras. Este mes estuvo por encima del promedio ya que tuvimos que hacer compras adicionales de productos de hygiene y limpieza.

Pero este es el gasto más importante mensual ya que comemos 6 días de la semana con comida preparada en casa.

Compras Generales

Aquí agrupamos todos los gastos de compras misceláneas que hacemos en el mes. Estás mes fueron más alto de lo esperado, esperamos que no siga así…. (por un segundo mes consecutivo)

Seguros

Gasto mensual de nuestro seguro de vida y seguro de incapacidad para 2 personas. El costo de seguro de auto se prepaga anual.

Celular / Internet / Electricidad

Costo mensual de estos gastos. Estos son gastos constantes que no tienden a variar mucho. El internet de este apartamento es 45% mas caro, aunque la electricidad hasta ahora ha sido mas barato ya que es un apartamento mas costo eficiente y mas pequeño.

Viajes

Este mes incluye dos viaje para visitar familia en los próximos 6 meses. Estos viajes los pagamos adelantados para dos personas y tienden a ser bien costosos pero son una prioridad visitar a familia.

Ahorros

Este es el punto de nuestro presupuesto que consideramos el más importante. La razón de tu ahorros es el que va a dictar cuánto tiempo necesitas trabajar para obtener tu independencia financiera. Este número esperamos que siga subienda paulatinamente, ya vamos por 52%.

Préstamos Estudiantiles

Aquí por ahora estamos incluyendo el pago de préstamos estudiantiles a que está contribuyendo a nuestro valor neto. Logramos refinanciar los préstamos estudiantiles a una tasa de 2.55% lo cual es un gran logro. Esto es gracias a First Republic Bank.

Este mes y por los próximos 6 meses vamos a tratar de maximizar la cantidad de pagos al principal de prestamos para tratar de pagarlo en los próximos 2 anos.

Metas

Aquí un porcentaje de las metas que queremos alcanzar a largo plazo incluyendo fondo de emergencias, ahorro para una casa, pago de préstamos y valor neto.

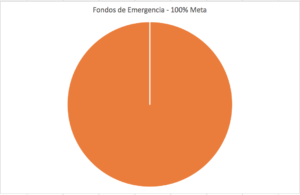

Fondos de Emergencias

Ya alcanzamos un 100% de nuestra meta!. Esta para nosotros significa 3 meses de nuestros gastos para cubrir en caso de alguna emergencia o pérdida de trabajo. Lo logramos! Poco a poco ya pudimos llegar al primer paso de la libertad financiera!!!!

Ahorro para casa

Esta meta está en 0% por ahora ya que no hemos comenzado. Comenzaremos a contribuir tan pronto cumplamos la meta de los ahorros de fondo de emergencia.

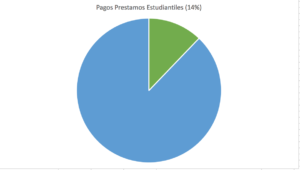

Préstamos Estudiantiles

Este préstamo estudiantil lo refinanciamos gracias a SoFi y ahora First Republic Bank de la cual pudimos bajar nuestra tasa de interés de 6.8% a 3.9% a 2.55%. Esto nos ahorraría miles de dólares a lo largo del repago de préstamos.

Por el momento estamos haciendo el pago mensual mínimo y pago adicional al principal inicial! Ya vamos por 14% del repago total!

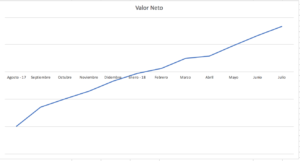

Valor Neto

Esta gráfica ilustra nuestra progresión de valor neto desde Agosto 2017 hasta el presente. Este valor incluye la suma y resta de todas nuestros “assets” (ahorros, inversiones) versus nuestras deudas (préstamos, tarjetas de créditos).

Esta es la mejor forma de medir tu riqueza. Ya puedes ver el patrón lineal que sigue nuestra gráfica, ya que va acumulando valor.

Conclusion

Grano a grano, mes a mes, vemos que vamos alcanzando la meta en la que esperamos tener la independencia financiera. No es ninguna ciencia abstracta, es rutina y dedicación para poder llegar a nuestras metas. Nos vemos el mes que viene.

Pingback: ¿Cuánto gastas en comida? - La Raiz Cuadrada